今年も、労働保険料年度更新の季節になりました。今回は、令和4年度の確定保険料の算定方法が例年と異なりますので、変更点を見ていきましょう。

さくっと解説するよ

目次

令和4年度の確定保険料を2期に分けて算定

令和5年度の年度更新は

・令和4年度(前年度)の確定保険料の算定 ・令和5年度(今年度)の概算保険料の算定

この2つが必要になりますが、令和4年度については、年度の途中で雇用保険料率が変更になっています。

そのため、令和5年度の年度更新は、令和4年度の確定保険料を前期分(令和4年4月1日から令和4年9月30日)と後期分(令和4年10月1日から令和5年3月31日)に分けて算定する必要があります。

年度の途中で雇用保険料率が変わったということは、もしや、2回に分けて計算しないといけない?

その通り!

様式の変更

今年は特別だから、以下の様式が変更されているよ

労働保険年度更新に係るお知らせ | 厚生労働省

変更された様式は、厚生労働省のホームページからもダウンロードすることができます。

算定方法

変更部分(令和4年度の確定保険料の算定)について、算定方法を見ていきましょう。

入力や記入の仕方は、各事業場によって異なるよ

年度更新申告書 記入例

ポイント解説

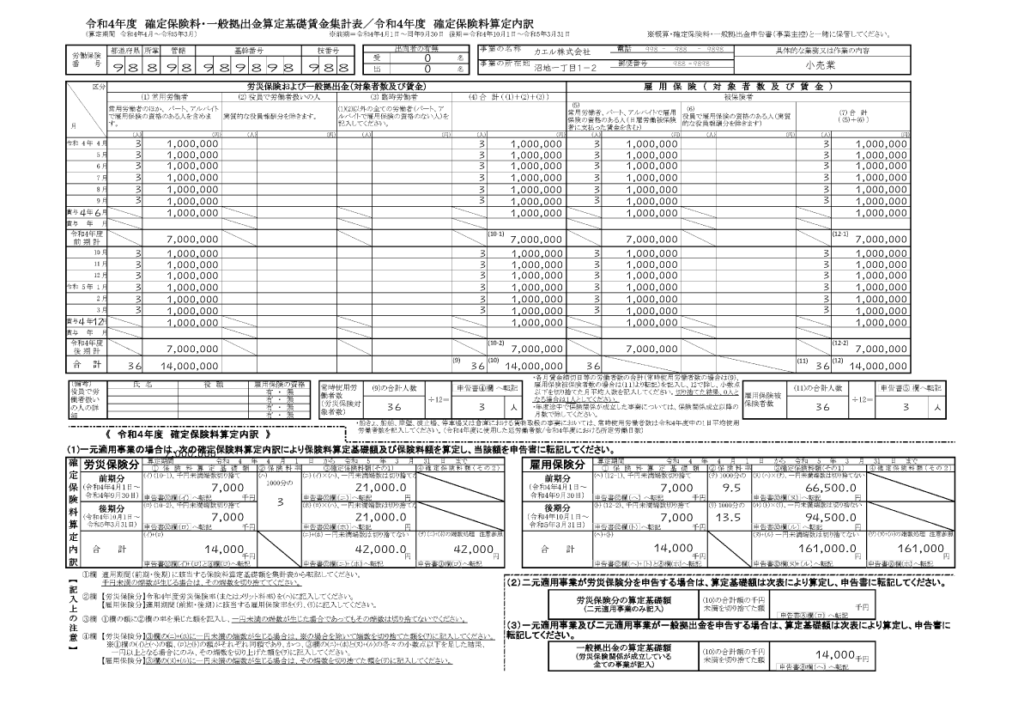

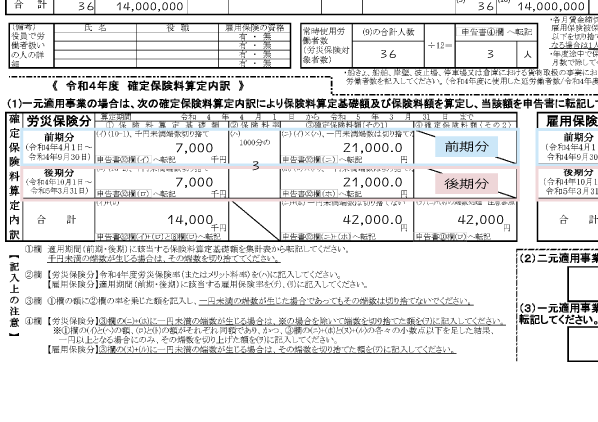

①令和4年度 確定保険料・一般拠出金算定基礎賃金集計表

と

②令和4年度 確定保険料算定内訳

に分けて解説するよ

令和4年度 確定保険料・一般拠出金算定基礎賃金集計表 / 令和4年度 確定保険料算定内訳

①令和4年度 確定保険料・一般拠出金算定基礎賃金集計表

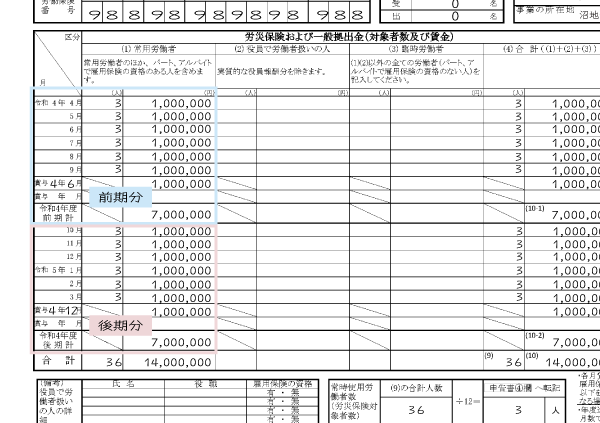

令和4年度の確定保険料を算定するための賃金集計表は、賃金額を令和4年度の前期分(令和4年4月1日から令和4年9月30日)の合計と、令和4年度の後期分(令和4年10月1日から令和5年3月31日)の合計とに分けて算出するように変更されています(画像は労災保険および一般拠出金の欄を掲載していますが、雇用保険も同様です)。

賞与も、前期分と後期分で分けて計算するんだね…!

その通り!支給月によって、前期分か後期分のどちらかに入れてね

②令和4年度 確定保険料算定内訳

賃金集計表下の《令和4年度 確定保険料算定内訳》の欄についても、前期分と後期分に分けて算定するようになっています。

まず、先ほどの賃金集計表から、前期分の賃金の合計額と後期分の賃金の合計額を、①の保険料算定基礎額に転記していきます。

千円未満の端数は切り捨てた額を、①に転記するんだね

労災保険分については年度途中での変更はありませんので、②の保険料率は前期分・後期分ともに同じ保険料率を①の保険料算定基礎額にかけていきます。

記入例だと、小売業の労災保険料率(1000分の3)をそれぞれにかけていきますので

前期分 ①7,000千円✖️②1000分の3=③21,000.0円 後期分 ①7,000千円✖️②1000分の3=③21,000.0円 前期分21,000.0円➕後期分21,000.0円=42,000.0円

42,000.0円が、労災保険の確定保険料額となります。

待って、なぜ、42,000円じゃなくて、42,000.0円なの??

前期分と後期分それぞれの賃金の合計額(①保険料算定基礎額)に保険料率をかけた後の③確定保険料額に一円未満の端数がある場合は、切り捨てずに前期分と後期分を合算して、最終的な確定保険料を算定するんだ

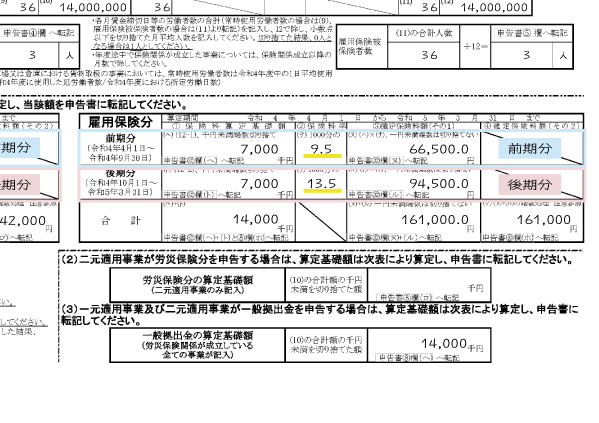

雇用保険分については、前期分と後期分で保険料率が異なります。

令和4年度の雇用保険料率(一般の事業)は前期分が1000分の9.5、後期分は1000分の13.5になります。

【参考】

厚生労働省

記入例だと、一般の事業(小売業)の雇用保険料率(前期分が1000分の9.5、後期分は1000分の13.5)をそれぞれの保険料算定基礎額にかけていきますので

前期分 ①7,000千円✖️②1000分の9.5=③66,500.0円 後期分 ①7,000千円✖️②1000分の13.5=③94,500.0円 前期分66,500.0円➕後期分94,500.0円=161,000.0円

161,000.0円が、雇用保険の確定保険料額となります。

一般拠出金については、労災保険分の賃金合計額の千円未満の端数を切り捨てた額に、一般拠出金率(1000分の0.02)をかけていきます。

記入例だと、14,000千円✖️1000分の0.02=280円となります。

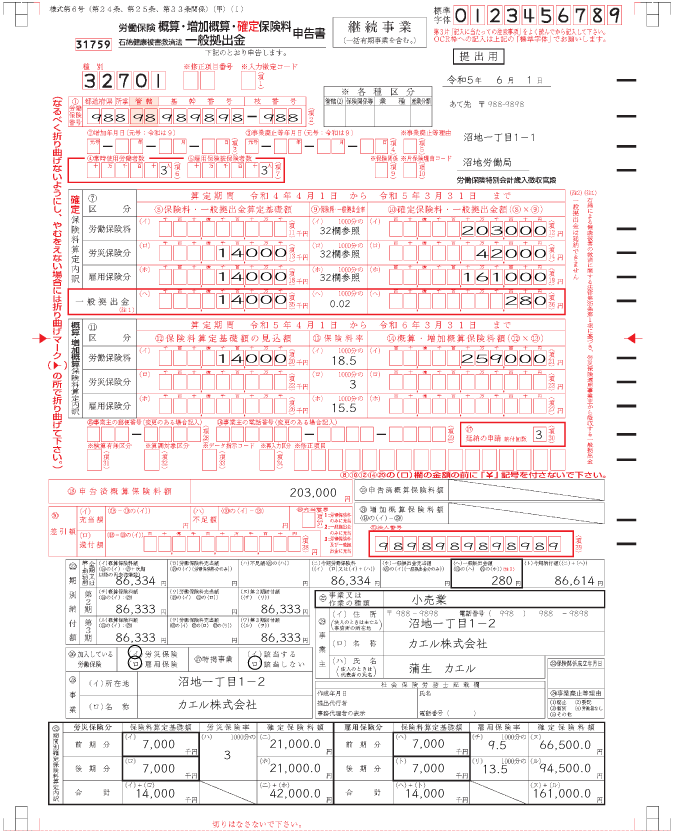

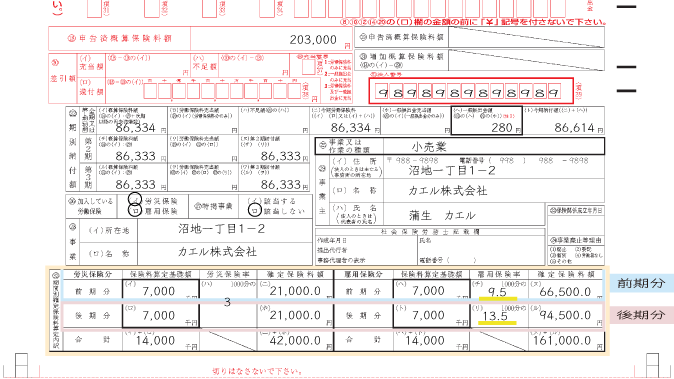

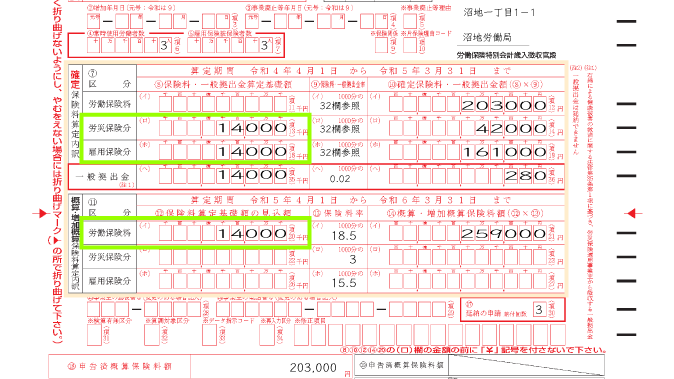

年度更新申告書

年度更新申告書の一番下に、新たに㉜期間別確定保険料算定内訳が設けられています。

内訳が、前期分と後期分のそれぞれの合計額、そして、前期分と後期分のそれぞれの合計額を合算した額に分かれていますので、先ほどの賃金集計表からそれぞれ転記していきます。

申告書のどの欄に転記するかは賃金集計表にも示されているので、それに従って転記していきます。

今回の申告書に新たに設けられた㉜期間別確定保険料算定内訳は、必ず入れてね

いつもの申告書にはない欄だから、抜かしちゃいそ!

申告書の中段、確定保険料算定内訳の⑧保険料・一般拠出金算定基礎額には、㉜期間別確定保険料算定内訳から保険料算定基礎額の前期分と後期分の合計額を転記していきます。

⑨の保険料率・一般拠出金率の欄には保険料率を入れずに、32欄参照(㉜期間別確定保険料算定内訳の保険料率を参照)となります(一般拠出金については保険料率0.02を入れます)。

⑩の確定保険料・一般拠出金額には、㉜期間別確定保険料算定内訳から確定保険料額の前期分と後期分の合計額を転記していきます。

㉜期間別確定保険料算定内訳の確定保険料額の合計額を⑩確定保険料額に転記する際には、一円未満の端数を切り捨てた額を転記するよ

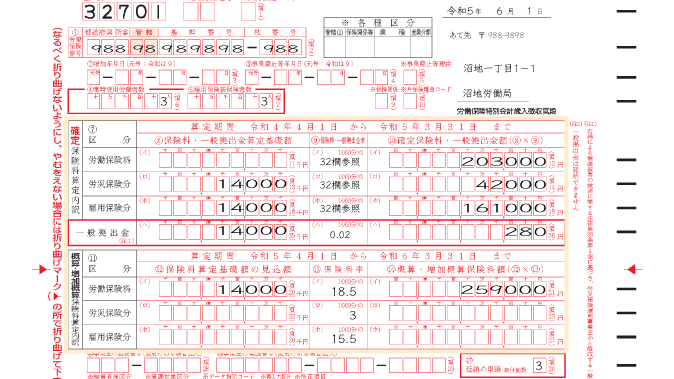

保険料算定基礎額が、労災保険分と雇用保険分ともに同額だった場合

最後に、労災保険分と雇用保険分の算定基礎額が同額の場合は、

・令和4年度確定保険料の方は、労災保険分と雇用保険分を両方とも記入すること

・令和5年度概算保険料の方は、労働保険料にだけ記入すること

になっているからね…!

あと、令和5年度年度更新の申告書の詳細な書き方については、厚生労働省のホームページでもマニュアルを入手することができるよ

それを見ながらじゃないとダメそ!